Trong bối cảnh hội nhập quốc tế, Tờ khai quyết toán thuế TNDN bằng tiếng Anh trở nên vô cùng quan trọng. Đây là tài liệu cần thiết trong hồ sơ nộp thuế doanh nghiệp, thường được sử dụng khi doanh nghiệp làm việc với các đối tác nước ngoài, cơ quan thuế quốc tế hoặc để hoàn thiện thủ tục xin cấp phép tại các tổ chức tài chính nước ngoài.

Tờ khai quyết toán thuế tiếng Anh là gì?

Tờ khai quyết toán thuế trong tiếng Anh là “Declaration of Corporate Income Tax Settlement”. Đây là tài liệu quan trọng mà doanh nghiệp cần hoàn thiện để xác định số thuế thu nhập doanh nghiệp (TNDN) phải nộp trong mỗi kỳ tính thuế, thường là hàng năm.

Theo khoản 10 Điều 3 Luật Quản lý thuế 2019, quyết toán thuế là quá trình xác định số tiền thuế phải nộp trong năm tính thuế hoặc trong thời gian từ đầu kỳ đến khi chấm dứt hoạt động phát sinh nghĩa vụ thuế. Việc kê khai này nhằm đảm bảo tính minh bạch và tuân thủ đúng các quy định pháp luật.

Tờ khai quyết toán thuế không chỉ là thủ tục hành chính mà còn là căn cứ quan trọng để cơ quan thuế kiểm soát và đánh giá nghĩa vụ thuế của doanh nghiệp, từ đó đảm bảo quyền lợi cho cả nhà nước và doanh nghiệp.

👉 Xem thêm: Bản dịch tiếng Anh giấy phép kinh doanh

Mẫu tờ khai quyết toán thuế TNDN bằng tiếng Anh

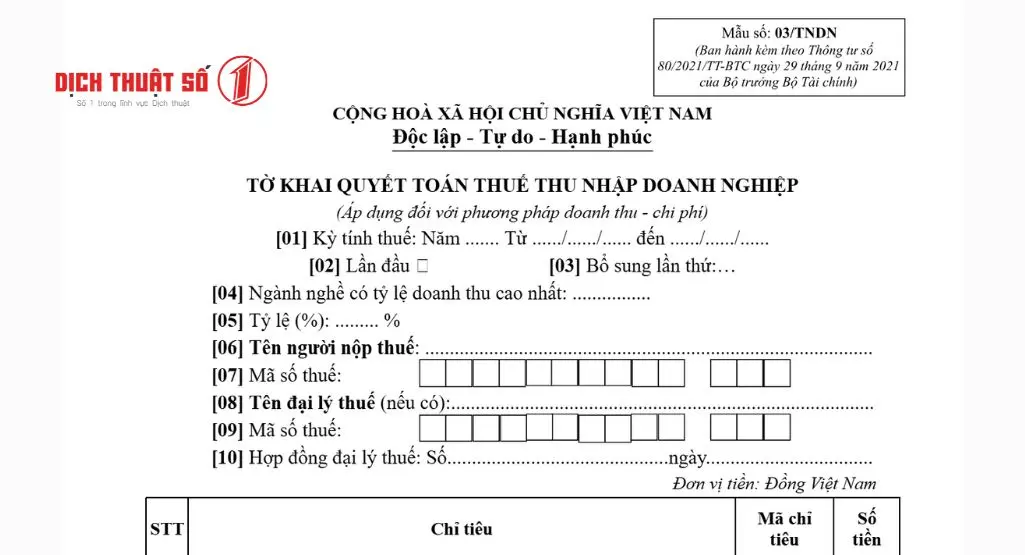

Mẫu tờ khai quyết toán thuế TNDN bằng tiếng Anh hiện được sử dụng theo Mẫu 03/TNDN được ban hành kèm theo Thông tư 80/2021/TT-BTC ban hành ngày 29/9/2021:

Mẫu 03/TNDN: FREE Tải xuống

SOCIALIST REPUBLIC OF VIETNAM

Independence – Freedom – Happiness

DECLARATION OF CORPORATE INCOME TAX SETTLEMENT

(Applicable to the revenue – cost method)

[01] Taxable period: Year…… From ……/……/…… to ……/……/……

[02] First time ☐ [03] Time of addition: ☐

[04] Business line with the highest rate of revenue: …………….

[05] Rate (%): ……… %

[06] Name of Taxpayer: ……………………………………………………………………………….

[07] Tax code:

[08] Name of tax agent (if any):…………………………………………………………………………..

[09] Tax code:

[10] Tax agent contract: No. ………………………………………. Date…………………………….

| No. | Item | Code | Amount (4) |

| A | Business results recognized in financial statements | A | |

| 1 | Total profit before corporate income tax | A1 | |

| B | Determination of taxable income under the Law of Corporate Income Tax | B | |

| 1 | Increase total profit before corporate income tax (B1= B2+B3+B4+B5+B6+B7) | B1 | |

| 1.1 | Increase in revenue | B2 | |

| 1.2 | Expense of decreased revenue | B3 | |

| 1.3 | Non-deductible expenses upon determination of taxable income | B4 | |

| 1.4 | Paid income tax on income received in foreign countries | B5 | |

| 1.5 | Increase in profit due to determination of the market price for associated transactions | B6 | |

| 1.6 | Increase in other profit before tax | B7 | |

| 2 | Decrease in total profit before corporate income tax (B8=B9+B10+B11+B12) | B8 | |

| 2.1 | Deduction of taxable revenues in previous years | B9 | |

| 2.2 | Expense of increased revenue | B10 | |

| 2.3 | Non-deductible interest expense of associated transactions for the previous period carried forward to the current period | B11 | |

| 2.4 | Decrease in other profit before tax | B12 | |

| 3 | Total taxable income (B13=A1+B1-B8) | B13 | |

| 3.1 | Taxable income from operating activities | B14 | |

| 3.2 | Taxable income from transfer of properties | B15 | |

| C | Payable corporate income tax on operating activities | C | |

| 1 | Taxable income (C1 = B14) | C1 | |

| 2 | Tax-exempt income | C2 | |

| Type of tax-exempt income ……………………………………. | |||

| 3 | Loss carryforward and set-off gains, losses (C3=C3a+C3b) | C3 | |

| Including: | |||

| 3.1 | Taxable income from operating activities | C3a | |

| 3.2 | Taxable income from transfer of properties | C3b | |

| 4 | Taxable income (C4=C1-C2-C3) | C4 | |

| 5 | Appropriations of technological and scientific fund (if any) | C5 | |

| 6 | Taxable income after appropriation of technological and scientific fund (C6=C4-C5=C7+C8) | C6 | |

| Including: | |||

| 6.1 | + Taxable income at a tax rate of 20% | C7 | |

| 6.2 | + Taxable income at another non-preferential tax rate | C8 | |

| 6.3 | + another non-preferential tax rate (%) | C8a | |

| 7 | Corporate income tax on operating activities at a non-preferential tax rate (C9 =(C7 x 20%) + (C8 x C8a)) | C9 | |

| 8 | Corporate income tax entitled to incentives under the Law on CIT (C10 = C11 + C12 + C13) | C10 | |

| 8.1 | + CIT difference due to application of preferential tax rate | C11 | |

| 8.2 | + CIT exemption in the period | C12 | |

| 8.3 | + CIT relief in the period | C13 | |

| 9 | Corporate income tax credit under the Taxation Agreement | C14 | |

| 10 | Corporate income tax credit from time to time | C15 | |

| 11 | Amount of income tax paid in foreign countries, deducted in the taxable period | C16 | |

| 12 | Paying corporate income tax on operating activities | C17 | |

| (C17=C9-C10-C14-C15-C16) | |||

| D | Paying corporate income tax on transfer of activities | D | |

| 1 | Taxable income (D1 = B15) | D1 | |

| 2 | Loss from transfer of properties carried forward in the period | D2 | |

| 3 | Taxable income (D3=D1-D2) | D3 | |

| 4 | Appropriations of technological and scientific fund (if any) | D4 | |

| 5 | Taxable income after appropriations of technological and scientific fund (D5=D3-D4) | D5 | |

| 6 | Payable corporate income tax on transfer of properties in the period | D6 | |

| 7 | CIT difference due to application of preferential tax rate on income from implementing of projects for investment and business of social house for sale, lease, and hire purchase | D7 | |

| 8 | Outstanding CIT on transfer of properties for the current period (D8=D6-D7) | D8 | |

| E | Payable amount of corporate income tax settled in the period (E=E1+E2+E5) | E | |

| 1 | Corporate income tax on operating activities | E1 | |

| 2 | Corporate income tax on transfer of properties (E2=E3+E4) | E2 | |

| 2.1 | Corporate income tax from transfer of properties | E3 | |

| 2.2 | Corporate income tax from transfer of infrastructure, house paid under the progress | E4 | |

| 3 | Other payable corporate income tax (if any) | E5 | |

| 3.1 | Including corporate income tax on the disposal of technological and scientific fund | E6 | |

| G | Amount of corporate income tax provisionally paid (G=G1+G2+G3+G4+G5) | G | |

| 1 | Amount of corporate income tax on operating activities provisionally paid | ||

| 1.1 | Overpaid amount of corporate income tax carried forward to the current period | G1 | |

| 1.2 | Amount of CIT provisionally paid in the year | G2 | |

| 2 | Amount of CIT on transfer of properties provisionally paid | ||

| 2.1 | Overpaid amount of CIT on transfer of properties carried forward to the current period | G3 | |

| 2.2 | Amount of CIT provisionally paid in the year on transfer of properties | G4 | |

| 2.3 | Amount of CIT on transfer of infrastructure, house paid under the progress provisionally paying in the previous periods and the settlement year | G5 | |

| H | Difference between the payable amount of tax and the provisionally paid amount of tax | H | |

| 1 | Difference between the payable amount of tax and the provisionally paid amount of tax on operating activities (H1=E1+E5-G2) | H1 | |

| 2 | Difference between the payable amount of tax and the provisionally paid amount of tax on transfer of properties (H2=E3-G4) | H2 | |

| 3 | Difference between the payable amount of tax and the provisionally paid amount of tax on transfer of infrastructure transfer activities, house paid under the progress (H3=E4-G5) | H3 | |

| I | Outstanding amount of CIT as the expiry date for submission of the tax settlement and declaration documents (I= E-G=I1+I2) | I | |

| 1 | Outstanding amount of corporate income tax on operating activities | I1=E1+E5-G1-G2 | |

| 2 | Outstanding amount of corporate income tax on transfer of properties | I2=E2-G3-G4-G5 |

I undertake that the above declarations are true and correct and I shall be fully responsible before the law for such declarations./.

| TAX AGENT STAFF Full name:……………………….. Practice Certificate No.:…… | …, date……. month……. year……. TAXPAYER or LEGAL REPRESENTATIVE OF THE TAXPAYER (Signature, specify full name; position and seal (if any) / Digital signature) |

👉 Xem thêm: Mẫu tờ khai thuế GTGT bằng tiếng Anh.

Làm tờ khai quyết toán thuế TNDN bằng tiếng Anh trong trường hợp nào?

Dưới đây là một số trường hợp cần làm tờ khai quyết toán thuế TNDN bằng tiếng Anh:

- Do yêu cầu của cơ quan thuế: Một số quốc gia yêu cầu doanh nghiệp nước ngoài phải nộp tờ khai thuế bằng tiếng Anh, đặc biệt là khi doanh nghiệp đó hoạt động trong lĩnh vực liên quan đến thương mại quốc tế.

- Do yêu cầu của đối tác: Một số đối tác nước ngoài có thể yêu cầu doanh nghiệp cung cấp tờ khai quyết toán thuế TNDN dịch sang tiếng Anh để kiểm tra khả năng tài chính và độ tin cậy của doanh nghiệp.

- Do nhu cầu của doanh nghiệp: Doanh nghiệp có thể cần dịch tờ khai quyết toán thuế TNDN tiếng Anh để phục vụ cho mục đích nội bộ như: Báo cáo cho các cổ đông nước ngoài, chia sẻ thông tin với các đối tác nước ngoài, lưu trữ thông tin cho các hoạt động kinh doanh quốc tế

Ngoài ra, bạn cũng có thể dịch tờ khai quyết toán thuế TNDN sang tiếng Anh khi tham gia các chương trình hợp tác quốc tế hoặc mở rộng thị trường ra quốc tế.

>>> Xem thêm:

- Dịch Vụ Dịch Thuật Giấy Tờ, Hồ Sơ Sang Tiếng Anh

- Dịch Hợp Đồng Tiếng Anh Song Ngữ Chuẩn Xác, Giá Tốt

- Dịch Tiếng Anh Hồ Sơ Năng Lực (Capacity Profile) Chuẩn Xác Nhất

Quyết toán thuế thu nhập doanh nghiệp cần chuẩn bị những gì?

Để hoàn thành công tác quyết toán thuế hàng năm cho doanh nghiệp, cần thực hiện các bước chuẩn bị chính sau:

1. Chuẩn bị hồ sơ quyết toán thuế thu nhập cá nhân (TNCN):

- Nộp tờ khai thuế TNCN hàng tháng hoặc quý cùng với tờ khai quyết toán thuế TNCN và các phụ lục kèm theo theo quy định tại Thông tư số 80/2021/TT-BTC.

- Chuẩn bị đầy đủ các chứng từ liên quan:

- Giấy ủy quyền quyết toán thuế TNCN của người lao động.

- Bản cam kết 08/CK-TNCN không khấu trừ 10% thuế TNCN theo Thông tư 80/2021/TT-BTC.

- Hồ sơ đăng ký mã số thuế cho người lao động.

- Hồ sơ giảm trừ gia cảnh của người lao động.

- Bảng lương và chứng từ thanh toán tiền lương, thưởng.

2. Chuẩn bị hồ sơ quyết toán thuế thu nhập doanh nghiệp (TNDN):

- Nộp bộ báo cáo tài chính theo Chế độ kế toán hiện hành (Thông tư số 200/2014/TT-BTC hoặc Thông tư số 133/2016/TT-BTC).

- Nộp tờ khai quyết toán thuế thu nhập doanh nghiệp và các phụ lục kèm theo Thông tư số 80/2021/TT-BTC.

- Nộp các tờ khai thuế TNDN khác (nếu có).

- Chuẩn bị đầy đủ chứng từ tạm nộp thuế TNDN.

- Chuẩn bị đầy đủ số liệu kế toán và các hồ sơ, chứng từ, hóa đơn kèm theo.

3. Công tác in ấn và lưu trữ:

- In ấn đầy đủ các hồ sơ quyết toán thuế TNCN và TNDN.

- Lưu trữ các hồ sơ một cách khoa học và đầy đủ theo quy định.

Những lưu ý khi làm tờ khai quyết toán thuế TNDN bằng tiếng Anh

Dưới đây là một số lưu ý khi làm tờ khai quyết toán thuế TNDN bằng tiếng Anh:

- Hiểu rõ luật thuế của quốc gia: Mỗi quốc gia có luật thuế riêng, và các quy định về tờ khai thuế TNDN có thể khác nhau. Bạn cần nghiên cứu kỹ luật thuế của quốc gia mà bạn muốn nộp tờ khai để đảm bảo tuân thủ đầy đủ các quy định.

- Sử dụng từ ngữ chuyên ngành chính xác: Tờ khai thuế TNDN là một văn bản pháp lý, vì vậy việc sử dụng từ ngữ chuyên ngành chính xác là rất quan trọng. Bạn nên tham khảo từ điển chuyên ngành thuế tiếng Anh hoặc sử dụng dịch vụ dịch thuật chuyên nghiệp để đảm bảo độ chính xác của bản dịch.

- Khai báo đầy đủ và chính xác thông tin: Tờ khai thuế TNDN cần khai báo đầy đủ và chính xác thông tin về doanh nghiệp. Vậy nên, hãy kiểm tra kỹ lưỡng thông tin trước khi nộp tờ khai để tránh sai sót.

- Nộp tờ khai đúng thời hạn: Bạn cần kiểm tra kỹ thời hạn nơi nộp thuế để tránh vi phạm pháp luật.

- Lưu trữ đầy đủ chứng từ: Bạn cần lưu trữ khoa học, đầy đủ các chứng từ liên quan đến hoạt động kinh doanh của doanh nghiệp để phục vụ cho việc kiểm tra của cơ quan thuế.

- Tham khảo ý kiến chuyên gia: Nếu bạn không chắc chắn về việc khai báo tờ khai thuế TNDN bằng tiếng Anh, hãy tham khảo ý kiến của các chuyên gia kế toán hoặc công ty dịch thuật chuyên nghiệp.

Dịch Thuật Số 1 tự hào là đơn vị cung cấp dịch vụ dịch tiếng Anh mọi tài liệu chuyên nghiệp, nhanh chóng với giá cả hợp lý nhất thị trường. Với gần 20 năm kinh nghiệm và đội ngũ biên phiên dịch tiếng Anh giàu kinh nghiệm, chúng tôi cam kết mang đến những bản dịch tờ khai quyết toán thuế TNDN tiếng Anh chính xác, chất lượng nhất. Liên hệ ngay với chúng tôi hôm nay để được tư vấn và nhận báo giá chi tiết!